企业公益性捐赠税前扣除政策指南

发布时间 2025-11-19 丨 来源:四川省索玛慈善基金会 丨 浏览量 4606

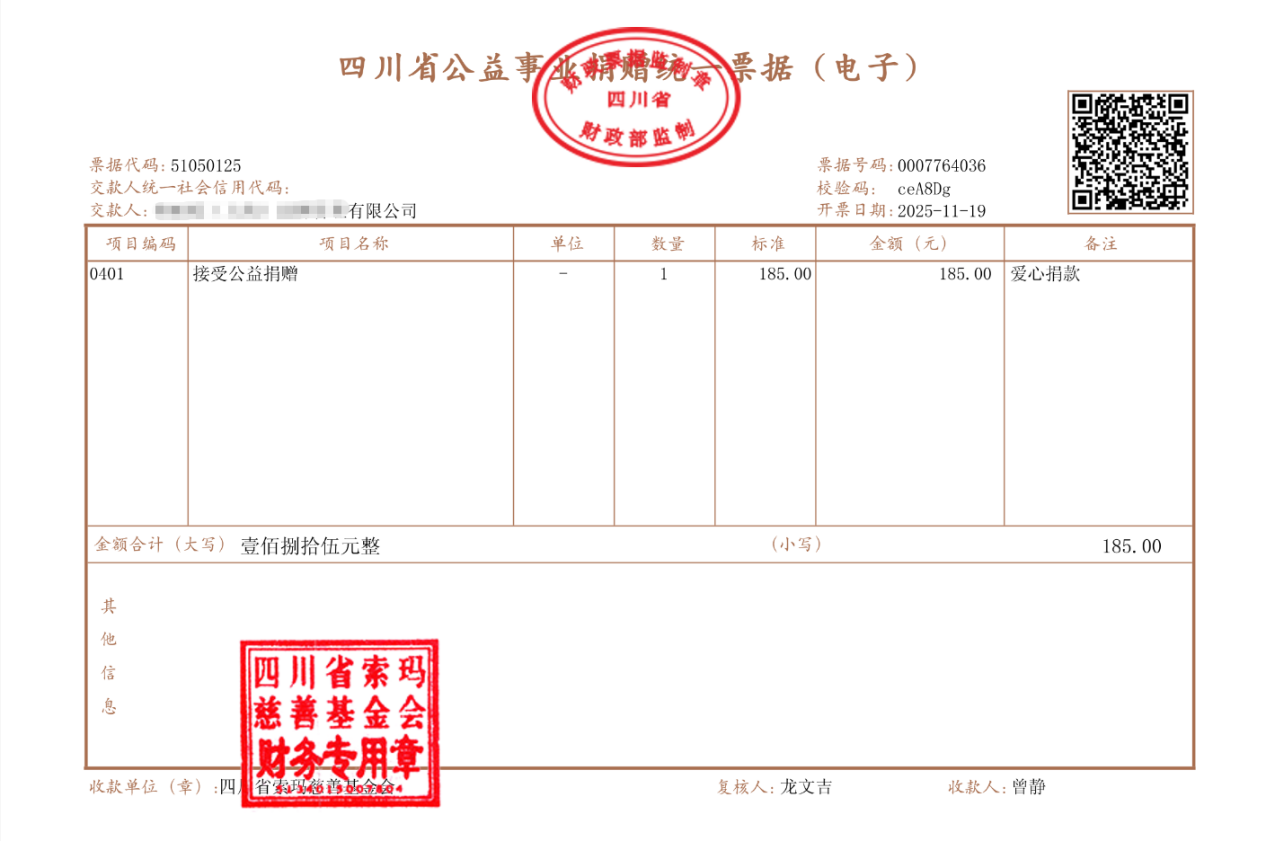

确认捐赠对象的免税资格 企业需通过具备公益性捐赠税前扣除资格的组织或县级以上政府捐赠,才能享受抵税。(四川省索玛慈善基金会具备税前扣除资格)

留存合规捐赠凭证 捐赠后务必向接收方索要《公益事业捐赠票据》,票据需注明捐赠企业名称、捐赠金额、捐赠用途等关键信息,这是抵税申报的核心凭证,缺失则无法办理抵税。(如图) 核算企业年度利润与捐赠金额 先确定年度利润总额(以企业年度财务报表中的税前利润总额为准),再统计当期通过合规渠道发生的公益捐赠总金额,同时核对是否有以前年度未抵扣完、仍在3年结转期内的捐赠余额。 区分扣除类型并计算抵税额 抵税分常规限额扣除和特殊全额扣除,常规扣除需按年度利润总额12%算限额,超支部分可结转3年扣除;特殊情形如向目标脱贫地区捐赠等,可全额抵扣(现阶段极少情况是特殊情形)。 税务申报抵扣 年度企业所得税汇算清缴时,将合规捐赠支出及抵扣金额填入对应申报栏,附上捐赠票据等相关资料,完成抵扣申报。 常规限额扣除(捐赠普通公益项目) 当年可抵扣限额=年度利润总额×12%=1000万×12%=120万; 当年可抵税额=可抵扣限额×企业所得税率=120万×25%=30万; 超出部分=实际捐赠额-可抵扣限额=200万-120万=80万,可结转后续3年,在每年利润12%的限额内按规定抵扣。 这里有一个核心的区别是: 可抵扣限额是捐赠后能从计税基数里扣的最大金额,比如企业年利润1000万,限额就是120万 可抵扣税额是用可抵扣限额乘以对应税率算出的实际少缴税款,像上述企业按25%税率算,可抵扣税额就是30万 特殊全额扣除(应对特定灾害等符合政策的项目) 捐赠200万可全额计入扣除额,无比例限制; 当年可抵税额=实际捐赠额×企业所得税率=200万×25%=50万,无需结转,当年一次性抵扣完毕。